Toelichting op de financiële positie

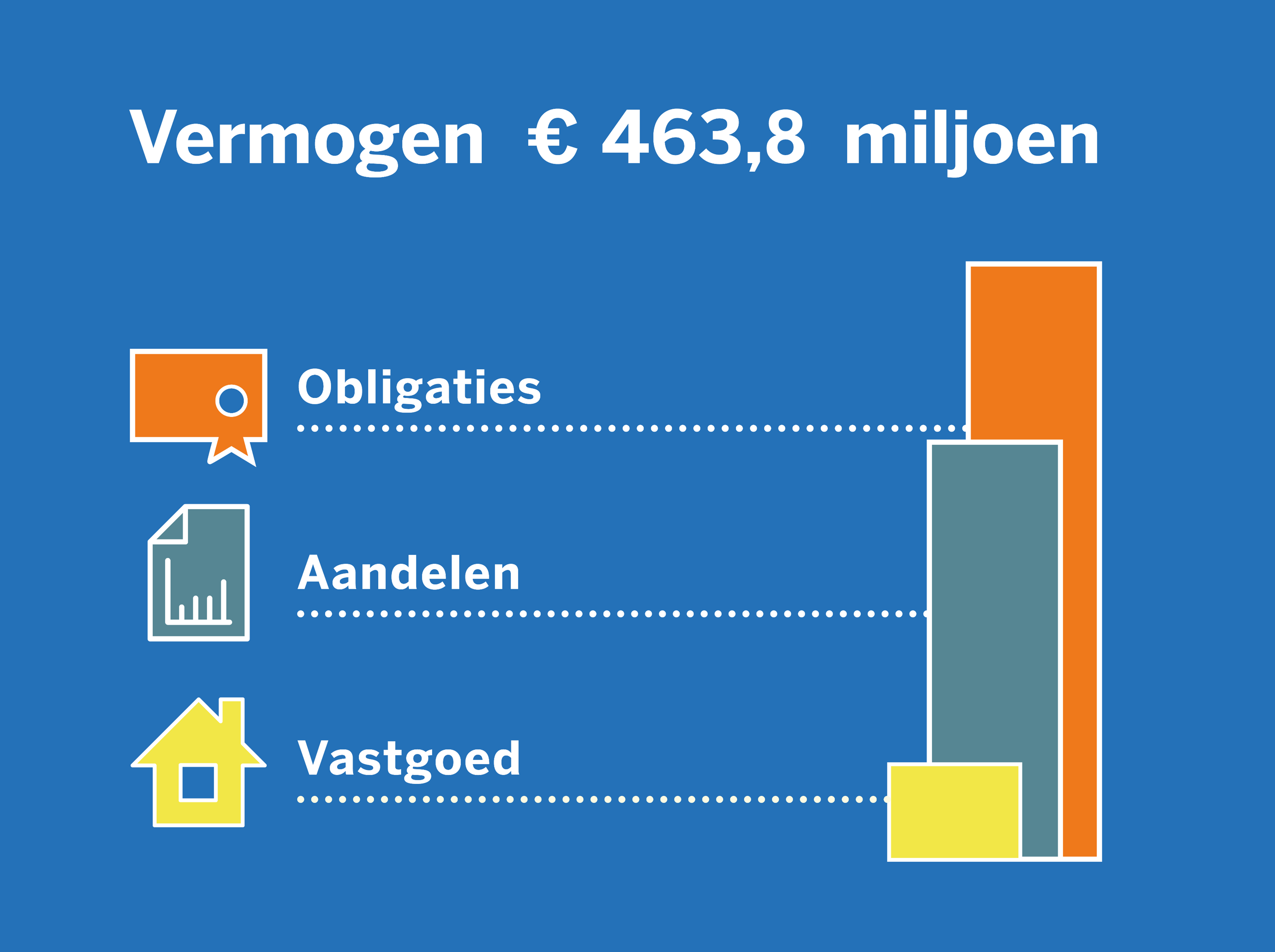

- Vermogen: ons vermogen is € 463,8 miljoen.

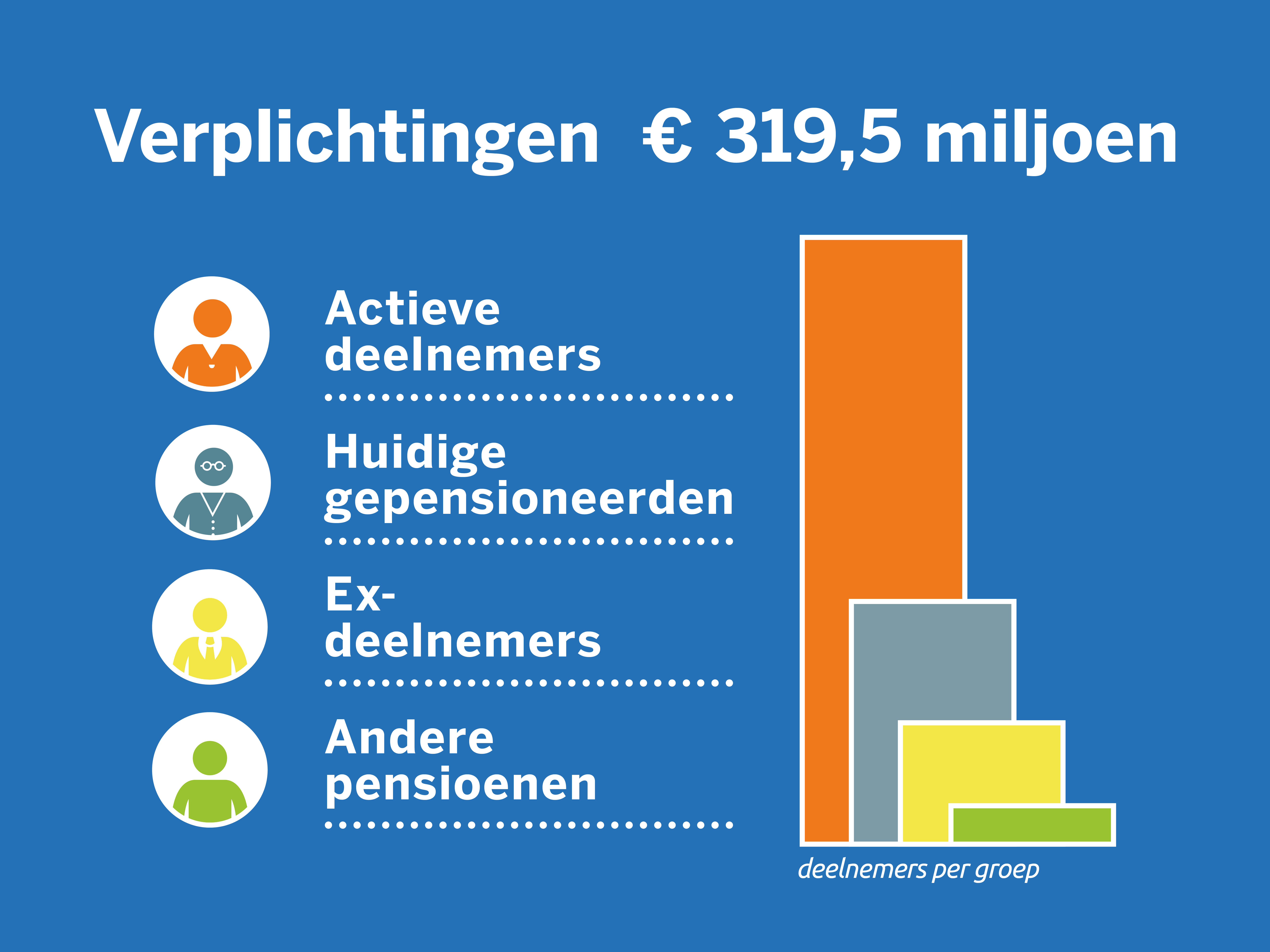

- Verplichtingen: het geld dat we moeten hebben om alle pensioenen te kunnen betalen (nu en in de toekomst) is € 319,5 miljoen.

- Actuele dekkingsgraad: De dekkingsgraad is de verhouding tussen het vermogen en de verplichtingen. De actuele dekkingsgraad is 145,1%.

- Beleidsdekkingsgraad: De beleidsdekkingsgraad is de gemiddelde dekkingsgraad over de laatste 12 maanden. De beleidsdekkingsgraad is 136,5%.

Verplicht extra buffer opbouwen

Als het vermogen net zo groot is als de verplichtingen, als er dus precies genoeg geld is om alle pensioenen nu en in de toekomst te betalen, dan is de dekkingsgraad 100%. Dat lijkt goed genoeg, maar dat is het niet. Een pensioenfonds moet een buffer hebben, omdat de toekomst onzeker is. Zo zorgen we ervoor dat we ook bij financiële tegenvallers iedereen een pensioen kunnen uitbetalen. De buffer is bepaald op basis van regels van de overheid en kan variëren als gevolg van hoe risicovol de beleggingen zijn en hoe hoog de rente staat.

Hoe groot moet de buffer zijn?

Volgens de regels van de overheid moet ons vermogen 16,3% (eind augustus 2025) meer zijn dan onze verplichtingen. We moeten dus voldoende geld hebben om nu en in de toekomst de pensioenen te betalen, plus een buffer van 16,3%. Zo kunnen we een eventuele onverwachte daling van het vermogen goed opvangen. Op dit moment ligt de beleidsdekkingsgraad van 136,5% (eind augustus 2025) boven de vereiste dekkingsgraad. Het pensioenfonds heeft op dit moment dus voldoende financiële buffers.

Geen reservetekort meer

Het pensioenfonds heeft sinds het derde kwartaal van 2021 geen reservetekort meer.